来源:聪颖投资者体育游戏app平台

“2018年前后,中国经济增长样式徐徐解脱依靠债务、基建和房地产驱动的增长面容,转向依靠本领越过和产业升级所杀青的增长。

在畴昔6年的时刻里,中国经济结构的转型取得了相等积极的进展。”

“最近几年,经济的延缓更多来自周期性的压力,而不是经济转型不得不付出的代价。”

“疫情以后,中国社会上到处齐是盼望盎然的老年东说念主,死气千里千里的后生东说念主和生无可恋的中年东说念主。”

“房地产泡沫落空的3-4年以后,经济才会初始收复增长,一直到8、9年以后经济才召回到泡沫翻脸之前的平淡增长。”

“咱们要从危急济急阶段,转到比较弱但不错平淡保管的增长(阶段),是后泡沫期间管制时期的遑急挑战。”

“以一般样式来看,中国也许要到2030年前后才召回到平淡的增长区间,在这之前,咱们齐要得当耐久相等弱的增长。”

以上是国投证券首席经济学家高善文,在今天(12月3日)国投证券2025年度策略会均共享的最新不雅点。

高善文暗示,在畴昔几年,中国的经济转型取得了引东说念主留心的收获,但在经济转型的同期,经济增速出现了趋势性的下滑。

但高善文强调,经济增速的下降和经济转型之间莫得很大的关系,更多是反馈了经济周期性力量的下降。

最遑急的原因之一是,疫情以来销耗相等疲弱,住户对工作、收入增长缺少信心。

高善文对工作数据与微不雅社会体感即销耗者信心、销耗者步履之间的差距,进行了概括分析。

其中枢原因在于,疫情以后,尽管清闲率大体平淡,但城镇工作东说念主口总量相对疫情之前的出现了大幅萎缩,且有很是比例的东说念主口离开了劳能源队伍,而正处于责任状态的东说念主口,其安全感与信心较疫情之前有所缺失。

临了,高善文从宏不雅总量数据中出现的问题进行了分析推导,他暗示,9月底以来的战术转向,最遑急的是正视了现时的方位不是“成长的纳闷”,而是周期性的压力。

高善文指出,正视问题便是贬谴责题的起原,诚然当下战术滋扰的力度可能仍然不够,但跟着畴昔方位的变化,信托战术也会相应的休养。

畴昔几年,从本钱市集的角度看,所濒临的宏不雅环境毫无疑问跟畴昔几年比拟有意得多。

聪颖投资者整理了本场调换的要点内容,共享给寰球。

我今天的演讲主要包括四个方面的内容。

转型取得积极进展,但周期性压力杰出了“成长的纳闷”

2018年前后,中国经济增长样式徐徐解脱依靠债务、基建和房地产驱动的增长面容,转向依靠本领越过和产业升级所杀青的增长。

在畴昔6年的时刻里,中国经济结构的转型取得了相等积极的进展。

在经济转型的经过之中,有一些行业兴起,有一些行业退让,有很是多的不雅点合计近几年中国经济增长在总量层面出现的问题,更多的是转型的代价,是成长的纳闷。

咱们对相关的数据作念了仔细梳理,这些梳理倾向于指明这么的论断。

然而,最近几年,经济的延缓更多来自周期性的压力,而不是经济转型不得不付出的代价。

咱们对经济结构的产业转型,作念了一个颗粒度比较细的分析。

以沿途上市公司为基础,即A股、港股和在好意思国上市的中概股,从细分行业层面上分为三类。

一类是政府守旧和饱读舞的,有望激动经济转型所请示的成见,即守旧类的行业,上市公司杰出2300家;

一类是政府试图加以递次管制和规则,行业本人也在徐徐走向退让的,比如房地产、传媒等等,即规则类的行业,所隐匿的上市公司接近500家;

临了,有无数的细分行业从经济转型和政府战术请示的角度来讲是完全中性的,上市公司杰出2600家。

团结统共上市公司的数据,总贸易收入占2024年GDP总量的50%以上,对经济结构转型有一定的代表性。

故而进一步对这些数据在不同方针下进行拆解。

从贸易总收入的角度来看,中性行业占沿途上市公司贸易总收入的65%傍边,守旧类行业的占比约略在20%隔邻,规则类的行业更低。

从总市值的角度来看,中性行业占比高于50%,其他两类在20%迂回。

从2016年到咫尺,中性类行业在贸易收入和总市值中的占比总体贯通。

在2018年至2020年之间,规则类行业在贸易总收入的占比出现彰着下滑,而守旧类行业的占比出现彰着扩张,从总市值的角度来看亦然。

这意味着,政府试图规则的行业在消弱,政府试图守旧的行业在扩张。

这些数据了了的讲解,在畴昔四五年的时刻里,经济转型在细目的发生,何况经济转型的成见与政府战术试图请示的成见一致。

在这么的布景下,不管经济增速总体怎么波动,中性行业的占比耐久保执贯通,这也讲解中性行业本人不受到守旧性或规则性战术的影响。

再看股价的发达,把统共守旧性上市公司视为一家公司, 设定其2018年股价为“1”,其他类别亦然。

以2018年为起原,守旧性行业的股价全体飞腾,规则性行业的股价大幅下降,二者之间的裂口是畴昔十几年莫得看到的。

这标明政府请示经济转型的辛苦在实体经济层面受到了金融市集的存眷,并在订价层面有相等杰出的发达。

从2018年上前往回溯,股价发达完全相背的,不错进一步阐发,由政府请示的经济转型,在本人本领越过、销耗结构变化、表里经济环境变化等一系列力量的作用下,发生了相等彰着的升沉。

在经济结构转型的经过之中,由于一些行业在退让,这种退让不免会对经济的总量产生影响,从而对工作产生影响,对无为的经济数据产生影响。

从这个角度看,东说念主们很容易把总量层面的问题与结构转型的问题筹划起来,甚而归结为结构转型的原因。

但咱们不雅察中性行业的发达,岂论是从总市值照旧从贸易收入的角度,其占比齐相对贯通的。

是以,中性行业的表咫尺一定进度上更多的与周期性力量相筹划,更少与所谓的成长的纳闷,转型的代价,筹划起来。

中性行业贸易总收入的增速在2021年以来大幅下滑,规则2024年三季度,可能照旧下降到0以下的区间。

以咱们刚才的不雅察范式为基础,不错认定中性行业贸易总收入增速的大幅下滑不是成长的纳闷,不是转型的代价,更多的是反馈了经济周期力量的急速下滑,从雇佣职工数据来看亦然如斯。

至此,咱们完成了第一部分的盘问,在畴昔几年的时刻里,中国经济的转型取得了引东说念主注视的收获。

但在经济转型的同期,经济增速出现了趋势性的下滑,这一下滑与经济转型之间莫得很大的关系,更多反馈了经济周期性力量的下降。

在畴昔三四年的时刻里,经济周期性压力彰着杰出了经济转型所带来的“成长的纳闷”,这是总量经济战术必须正视和面对的问题。

销耗增长相等疲弱,住户关于收入增长的细目性缺少信心

为什么会出现这么权贵的周期性压力?

很遑急的原因之一是,疫情爆发以来,总的销耗增长相等疲弱,住户关于收入增长预期以及工作远景十分缺少信心。

尽管这个命题险些是社会各方面无为认同和无为聘请的事实,但咱们仍思跟寰球共享一些申饬事实。

最初,咱们来看中国30多个省级行政区的数据。

在疫情之前,一个省的销耗增长与东说念主口老龄化进度没相相关;但疫情以后,一个省的销耗增长与东说念主口老龄化之间初始出现很雅致的筹划。

这种雅致筹划的特质便是,一个省的东说念主口越年青,经济增长越慢;一个省东说念主口结构越老,销耗增长越快。

这种执行在微不雅层面上被市集参与者归纳为三句话,即疫情以后,中国社会上到处齐是盼望盎然的老年东说念主,死气千里千里的后生东说念主和生无可恋的中年东说念主。

出现这种情状的原因是,对老年东说念主而言,畴昔预期的退休金不错定期足额披发,每年有贯通的增长,且增幅高于通货扩张水平,是以可预期的畴昔收入增长莫得受到任何影响。

他们的销耗举止莫得受到任何影响,不错不绝去跳广场舞,不绝去搞夕阳红。

但关于年青东说念主来讲,畴昔的收入增长预期大幅下修,收入增长的细目性大幅下修,大学毕业以后找不着责任,或者说找到的责任与原本的预期有权贵落差。

在这么的要求下,年青东说念主纷繁划粥断齑。

是以在总量层面上,就看到了销耗举止相等弱的方位。

再看另一个数据,以省级行政区为单元,这些行政区的销耗情况以及二手房价的涨幅。

忽略一些统计本领上的细节,在疫情之前,房价与销耗之间莫得什么明确的关联,但在疫情之后,销耗和房价之间的关系变得相等雅致。

咱们倾向于的讲解是,在疫情以后,由于买屋子的大多是年青东说念主,一个地区的年青东说念主对畴昔越莫得信心,他们的销耗就会越弱,买房的意愿也会越弱。

这一数据所得到的效力和咱们不雅察地区东说念主口老化的效力,指向了近似的论断。

年青东说念主收入预期下滑,销耗信心和购房意愿齐被权贵扼制,然而老年群体的收入预期莫得被规则,活命幸福感强。

为什么年青东说念主对畴昔收入增长的信心下滑会那么大?

工作数据之中存在的疑窦

咱们来盘问第三个层面的数据,即中国工作数据之中存在的疑窦,以及咱们对这些疑窦的讲解。

咱们不雅察清闲率,尽管2022年两轮大范围的封城形成了清闲率在短期内脉冲式飞腾,但在2022年底疫情全面放开以后,总体清闲率是稳中有降。

2024年的清闲率水平跟疫情之前比拟差未几,至少在近两年的时刻里,全体工作压力并不大。

再不雅察非私营单元的工资增长,诚然疫情前后工资增速有一些下滑,但这些下滑远远莫得销耗者信心下滑所表现的那么权贵。

销耗者信心表现的是一个断崖式下滑,随后一直待在底部。

为什么清闲率、工资增长的数据,与微不雅东说念主们的体感,即销耗者信心、销耗者购房、销耗等步履之间的发达,出现如斯热烈的反差?

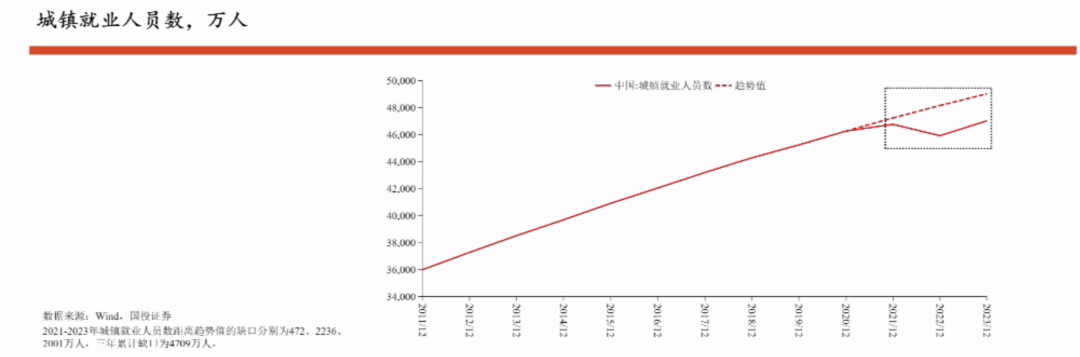

为了进一步贯通这个事实,咱们不雅察了一个数据,即城镇工作总东说念主口,不错看到在疫情爆发后,城镇工作东说念主员增速出现了急速下滑。

疫情散伙以后,工作东说念主员的增长诚然有一些反弹,但这些反弹仍权贵低于它的耐久平淡水平。

胜利不雅察工作东说念主员总量,畴昔三年,上头的虚线是预估的平淡历史趋势所发达的增长,底下的实线其本色增长。

跟平淡的历史趋势比拟,累计有4,700万劳能源不行平淡的找到责任,如斯大边界的工作契机丧失,与寰球在工作上感受到的压力一致。

这些东说念主去了那里?

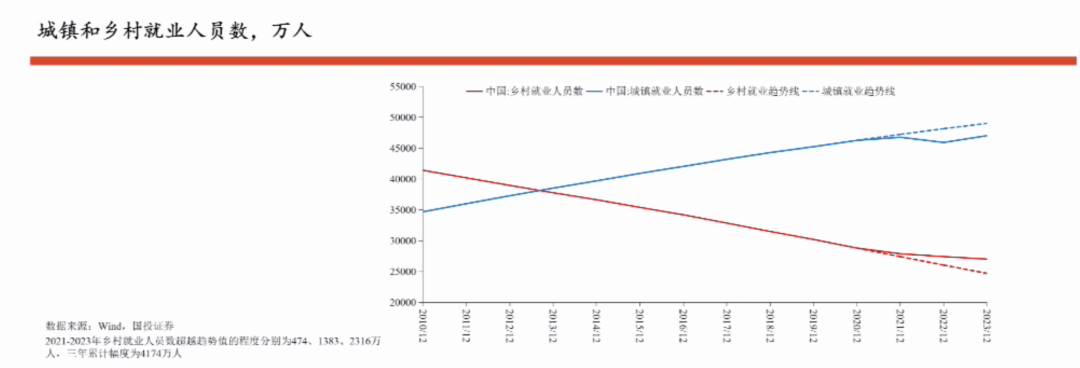

这条红线是乡村工作东说念主口的历史趋势,其中的断点虚线是沿着耐久平淡的历史情况将呈现的变化,实线是本色发生的变化。

近三年,乡村工作东说念主员累计加多4,100万东说念主,这一量级与城镇工作东说念主员的减少很是接近。

一个遑急的讲解是,疫情后,跟着城镇创造工作智商的权贵恶化,无数东说念主口复返或淹留在农村地区,这些数据在城镇的清闲率数据上发达不出来,但在总东说念主口工作的数据有彰着发达。

这些东说念主在城里找不着责任回了故乡,指望他们再去城里买屋子、去销耗,短期之内不执行。

然而,从乡村延绵不绝向城市的东说念主口流入,是城市买房、销耗很是遑急的力量之一,近几年这一力量湮灭了。

另外,还有一部分东说念主口可能离开了劳能源队伍,40多岁,莫得责任,公司歇业,他们出去找责任也很难,但若干有一些积蓄,或者去开滴滴,或者在家炒股,这在清闲率数据、工资增长数据上齐看不到。

这些数据在经济产出上的发达是什么?

从总量数据来看,在城市之中招揽无数工作的主如若第三产业,中国的制造业在畴昔十多年的时刻里,招揽的工作一直是负增长。

是以,在畴昔10多年的时刻里,因为本领越过、本钱积存等原因,城镇之中的管当事者如若在第三产业。

不雅察第三产业加多值占比,疫情以后,第三产业的总量相对历史趋势的总量出现了一个很大的裂口,何况这一裂口到咫尺信托还莫得建立,与这一裂口相对应的便是城镇无数工作契机的缺失。

团结这些数据,咱们思说的是,不仅是城镇的工作契机出现了很大萎缩,其工作质地和工作的安全感跟疫情前比拟,很可能也在恶化。

咱们再以五险一金的交纳比例来看,与历史趋势比拟出现了恶化。

团结到咫尺为止的盘问,尽管近几年清闲率大体平淡,体制内的工资增速仍过得去。

然而,城镇工作东说念主口总量相关于疫情前的平淡趋势出现了大幅度萎缩,而乡村工作东说念主口出现了险些平等的大幅度飞腾,且在城镇中还有很是数目的东说念主口可能离开了劳能源队伍。

另外,关于正处在责任状态的东说念主来讲,其工作的安全感跟疫情之前比拟亦然恶化的。

这一数据与咱们在前边所看到的,销耗者对畴昔莫得信心、不敢买房、不敢用钱是互相呼应的。

这种数据咱们不行把它讲解成为成长的纳闷、转型的代价,它明确的便是一个经济的周期性下滑。

从全球国度的发展历程来看,泡沫落空的头几年就口舌常可怜的

临了,咱们盘问一下在总量数据上看到的一些问题。

最初,中国的物价方面。

数据的纵轴,是中国的中枢销耗物价,即在销耗物价中扣撤回食物、能源等高波动因素以后的物价指数。

横轴是中国经济增长跟它潜在增长智商之间的差,一般叫产出缺口。

一般的经济表面合计,这两者之间存在相等雅致的筹划。

咱们倾向于合计,中国约略在2013年前后,经济经过了刘易斯第二拐点以后,产出缺口与物价之间的关系照实变得很雅致。

然而有两个彰着的颠倒点,便是2023年和2024年,这两年齐杰出了两倍甚而三倍方差的水平。

中国的经济数据总体上齐是很可靠的,然而在经济数据之中,最实在的是价钱。因为价钱容易赢得,抽样就不错,且质地相等高,各式种种的力量莫得必要去主管它,也很难主管它。

比如,咱们去小铺门口拜访苹果的价钱,这个数据很容易赢得,知说念深圳的苹果价钱以后,就不错揣测出广州苹果的大体价钱。

而另一些数据总体质地弱一些,这与拜访经过的本领艰难等相相关。

如果咱们合计中国的物价数据是实在的,那么物价数据跟增长数据之间的关系就值得雅致琢磨。

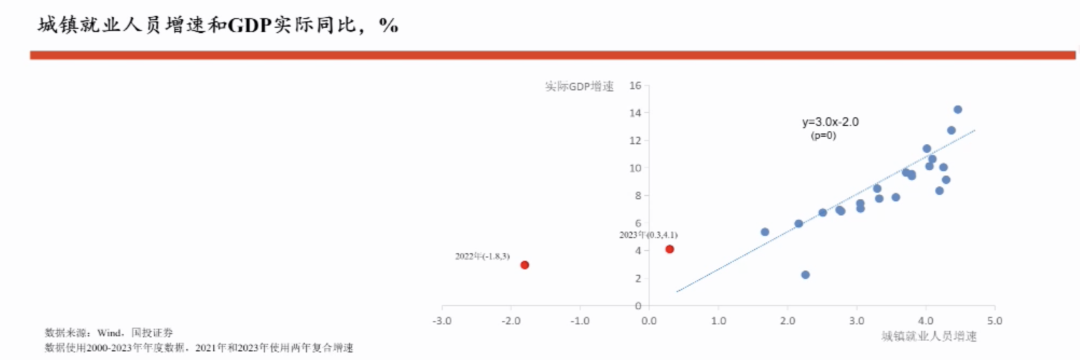

其次,经济增长与城镇工作增长之间的关系。

经济增长约略率会创造越来越多的工作。除了本领越过因素除外,经济产出的扩张,在短期内也伴跟着工作的加多,这些产出从供给的角度,是由更多的工作东说念主员来创造的。

从这个角度看,城镇工作东说念主员跟经济增长之间短期内也存在着相对贯通的筹划。

把这一关系放在这里,咱们不错看到有两个相等颠倒的背离点,这两个颠倒背离点的基本含义是。

如果咱们合计工作东说念主员的增速数据实在,(那么)经济增速就太高了;如果咱们合计经济增速数据实在,(那么)工作增速就太低了。

近两年,工作和增长之间的关系雷同显得反常。

把2020年疫情以来的4年行为一个时刻段,再取2019年之前雷同长的时刻段比较:

疫情之前,销耗的增长与经济的增长差未几,销耗的增长比经济增长还要略快一些。销耗主如若什物商品的销耗,是以受疫情的胜利影响不是很大;在疫情以后,销耗增长比经济增长低得多得多。

在疫情之前,经济增长比投资增长略快一些;在疫情之后,经济增长比投资增长快得多。

团结这些数据得知,在疫情之前,销耗和投资增长、经济增长之间有某种关系,然而这种关系在疫情之后变得权贵反常。

在疫情之前,销耗和经济的增速之间是比较接近的。

以这个关系为基础,在疫情后,要么是销耗增速低估了,要么是经济增速高估了,要否则便是偏差被其他科目招揽了。然而在其他科目之中,咱们莫得看到这种招揽(的情况)。

临了一个层面的问题。

中国的房地产在2020年8月后插足大幅下滑的经过,到咫尺照旧超三年,这种下滑是形成现时经济艰难最主要的原因之一,这是寰球无为采纳的事实。

许多东说念主合计,中国在2021年后阅历了房地产泡沫的落空,这个落空到咫尺还莫得散伙。

从房价、来去、开工以及投资等的数据上来看,这个论断齐说得通。

咱们比较了中国和其他发生房地产危急的国度,在泡沫落空前三年和后三年的经济增速差值。

全全国统共国度在房地产泡沫落空三年以后,经济增速齐阅历了大幅下滑,下滑的中位数值在3-4个百分点,三年平均增速下滑多的有7个百分点,中位数有3-4个百分点,最少的也有两个百分点。

中国在房地产泡沫三年以后,经济增速跟三年之前比拟,只下滑了0.2个百分点,险些莫得下滑。

三年以来,中国房地产相关链条的经济举止大幅萎缩,政府财政并莫得雷同量级的逆向扩张,咱们的经济增速险些不变。

这要么体现了咱们有极其时髦的宏不雅调控水平,便是经济增长里相等大的一块塌掉了,莫得别的力量把它补上,然而统共这个词的经济增速还不变。

但全全国其它国度齐要下降3-4个百分点甚而更多,这要不代表了咱们有极其时髦的宏不雅调控水平,要否则就代表咱们在其他方面出了问题。

把这一双比和物价、工作以及GDP的细项数据团结对比。

咱们倾向于合计,疫情后在房地产泡沫落空这几年以来,中国经济增速每年平均可能高过了3个百分点,累计经济总量高估了10个百分点。

这10个高估的百分点,与城镇工作累计所亏空的4700万东说念主,占城镇工作总东说念主口的约略10%是接近的。

如果把经济增速进行3个百分点的修正,经济增速与中枢通胀、工作以及GDP细项数据之间的关系就会变得平淡。

如果咱们下修3个百分点,那么咱们的经济增速与全全国泡沫落空国度对比来看,便是相对平淡的水平。

如果咱们咫尺的实在经济增速只须2%而不是5%傍边,咱们面对的许多经济艰难,比如工作、物价、财政,包括市集的艰难,就会变得容易贯通。

如果咱们的经济增速作念了这么的修正,就更容易得出论断:咱们面对的艰难不是成长的纳闷,不是转型的代价,而是周期性的力量。

周期性的力量与疫情相关,但也与房地产的大幅休养相关。即使修正了三个百分点,研究到疫情有滞后影响,放在全全国来看,咱们经济增速下修和休养齐不算非常大。

天然这个局势也许是杰出了咱们的贯通智商。

好音信是,“926政事局会议”初始正视问题,正视经济增长层面存在的问题,并准备聘请强有劲措施去搪塞这些艰难。

阅历了泡沫落空的国度,大部分在泡沫落空的一段时刻以后,齐飞速聘请了有劲的措施。

悲伤最长远、离咱们最近的便是好意思国。

2007、2008年泡沫落空以后,好意思国2008年底就聘请了强有劲的措施,无数地给金融机构注资,履行零利率、量化宽松以及联邦政府财政的大幅扩张等,这是庞大情况。

日本是耐久不聘请措施,一直拖到1995年才聘请措施。

尽管如斯,咱们在平均值上不错看到两个事实:

一是泡沫落空以后,经济增速要回到平淡水平平均需要8、9年的时刻;

二是泡沫落空以后,总需求大幅萎缩,政府无数援手,产出的全齐水平要回到泡沫落空之前也需要3-4年。

换句话说,泡沫落空的3-4年以后,经济初始收复增长,然而这个增长相等轻飘,一直到8、9年以后经济才召回到泡沫翻脸之前的平淡增长。

如果以这个样式为基础,中国经济增长要完全回到2021年泡沫落空前的水平,赫然还需要万古刻的恭候,在积极滋扰要求下,也需要3-4年的时刻。

对泡沫落空以后的滋扰是否积极,不同的东说念主有不同的不雅点。

但咱们要得当泡沫后期间相对比较弱的增长,咱们要从危急济急阶段,转到比较弱但不错平淡保管的增长阶段,这是后泡沫期间管制时期的遑急挑战。

泡沫落空以后,一般性的滋扰样式,至少包括大幅降息、飞速充实和贯通金融机构的金钱欠债表,以及政府财政大幅扩张这三个方面的内容。

政府照旧作念了许多有意的责任,还需要有更多的责任不绝去作念。

比如,在降息层面还有许多责任要作念,除了金融机构还应该包括影子类金融机构,政府部门也需要更鼎力度的扩张。

即使在这么的要求下,从海外申饬来看,经济亦然转入暖和慢速的增长,并保管较万古刻,才会徐徐回到平淡水平。

综上,2025年很可能成为这么的窜改点。

这个窜改的完成,才意味着股票市集初始有了贯通可预期的宽松宏不雅环境,从而散伙畴昔几年的单边大幅下行,以及与单边大幅下行所对应的泡沫落空和经济举止剧烈消弱的方位。

记忆

第一个方面,2018年以来,中国经济在产业结构转型层面取得了相等积极的进展,然而2021年以来,经济出现周期性下滑,周期性压力杰出了转型所带来的成长的纳闷。

因为这些周期性压力,销耗增长相等弱,房地产市集发达相等弱,工作大幅恶化,物价水平相等弱,经济增长数据看上去难以贯通。

从一个平淡国度的角度来看,泡沫落空的头几年就口舌常可怜的。即便作念了强有劲的战术滋扰,总体上仍然很难扭转这个方位。

如果以一般样式来看,中国也许要到2030年前后才召回到平淡的增长区间,在这之前,咱们齐要得当耐久相等弱的增长。

咱们从泡沫落空以后,经济剧烈消弱和荡漾时期转入弱增长(的方位),需要时刻来消化许多压力,也需要充分有劲的战术滋扰。

在2024年底2025年头的这个时点上,这两个方面的变化咱们齐看到了。咱们看到了有劲的战术滋扰,仅仅滋扰力度可能仍然不够。

然而正视问题便是贬谴责题的起原,跟着畴昔方位的变化,咱们信托战术也会相应的休养。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

连累裁剪:王若云 体育游戏app平台