开首:机构之家

邮储银行迎来新掌门,由邮储集团调任。

图:邮储银行公告聘请郑国雨为董事长

图:邮储银行公告聘请郑国雨为董事长

1月2日,邮储银行在港交所公告称,董事会审议并通过了对于选举郑国雨为邮储银行董事长的议案,其董事长任职履历尚待国度金融监督管制总局核准,任期三年,自监管核准其任职履历之日起策动。郑国雨任职履历核准后将担任邮储银行法定代表东谈主及董事会政策诡计委员会主席及委员。同期,刘建军将不再代为本质邮储银行董事长、董事会政策诡计委员会主席职务,并不再代为本质邮储银行法定代表东谈主职责。

机构之家注重到,自2022年4月原董事长张金良卸任以来,邮储银行的董事长职位仍是空白了32个月。在这段时刻里,该职位一直由行长刘建军代理。字据原银保监会公布的《中资交易银行行政许可事项实施方针》规章,“代为履职的时刻不得向上6个月”,刘建军代理董事长一职已远超这一规依期限。

银行业宿将,此前传言为拟任邮储银行董事长终成真

从这位拟任董事长来看,其领有持久的银行业责任教授,尤其是在中国银行,一待即是33年。

上图为邮储银行拟任董事长郑国雨

上图为邮储银行拟任董事长郑国雨

公开贵府娇傲,郑国雨为1967年生东谈主,持久在中国银行责任,曾担任中国银行和工商银行两家大行的副行长。现任中国邮政集团有限公司董事、总司理、首席合规官。具体来看,郑国雨其本科毕业后就加入中国银行,开启了其在中国银行长达33年的行状生活。曾任中国银行湖北省分行行长助理、副行长,山西省分行行长,四川省分行行长,中国银行彭胀委员会委员、副行长。2021年8月,郑国雨调至工商银行,任该行党委委员、副行长。

2023年3月,郑国雨离开银行业,出任中国邮政集团董事、总司理、党组副秘书。其时即有传说郑国雨将接任邮储银行董事长。主要原因在于上一任邮储银行董事长张金良,亦然在出任邮政集团总司理后兼任邮储银行非彭胀董事、董事长。不外,郑国雨接任邮储银行董事长一职推迟近2年,超出市集预期。

值得一提的是,邮储银行公司惩处与其他国有大行不同,其董事长为非彭胀董事,而其他5家国有大行的董事长均为彭胀董事。

上图为邮储银行行长刘建军

上图为邮储银行行长刘建军

邮储银行现任行长、原代理董事长的刘建军,是别称招行宿将,擅长零卖业务。

公开贵府娇傲,刘建军出身于1965年8月,曾在招商银行责任向上20年,主要厚爱零卖银行业务和钞票管制业务。他被誉为招商银行钞票管制的“总诡计师”、私东谈主业务的“总联想师”和“零卖之王”的主要带头东谈主。而在更早之前,其曾在建树银行山东省分行担任多个职务,包括潍坊分行副行长、济南分行副行长、德州分行行长。其后,他加入招商银行,先后担任济南分行副行长,总行零卖银行部总司理、零卖玄虚管制部总司理、总行业务总监兼零卖金融总部常务副总裁、信用卡中激情事长,以及招商银行彭胀董事、副行长、董事会秘书等职务。2021年5月,刘建军担任邮储银行行长。自2022年4月起,他启动代为本质邮储银行董事长职务,直至新的董事长东谈主选细目。跟着郑国雨出任邮储银行董事长,刘建军将不再代为本质董事长职务,将专任行长。

刘建军上任后,邮储银行启动转型,主打“互异化零卖+钞票管制”,激动邮储银行向零卖银行业务转型。

机构作风分化,险企喜爱,李嘉诚基金减捏

邮储银行从属于邮政集团,历史不错回顾至1919年开办的邮政储金业务,于今已有百年历史。2007年3月,中国邮政储蓄银行挂牌树立。2012年1月,改制为股份有限公司。2016年9月在香港联交所挂牌上市,2019年12月在上交所挂牌上市。该行领有近4万个营业网点,工作个东谈主客户向上6.6亿户。邮储银行定位于工作“三农”、城乡住户和中小企业,依托“自营+代理”的独到模式和资源天禀,奋发于为中国经济转型中最具活力的客户群体提供工作。

图:邮储银行港股上市以来推崇 贵府开首:wind

图:邮储银行港股上市以来推崇 贵府开首:wind

上市以来,邮储银行股价举座上行,不外呈现比拟大的波动性。放弃2025年1月2日,该行港股收盘价为4.510元/股,洽商分成等身分,夙昔复权价钱来看累计上升42.2%。

邮储银行股价受到险资的追捧。机构之家注重到,就在2024年12月27日,中国吉利以每股4.4922港元的价钱增捏邮储银行1500万股,总金额为6738.3万港元,增捏后捏股数量为9.93亿股,捏股比例升至5.00%,酿成对邮储银行的举牌行为。这一瞥为一方面可能是基于对邮储银行持久投资价值的招供,另一方面是对刻下市集环境下高股息资产的偏好。

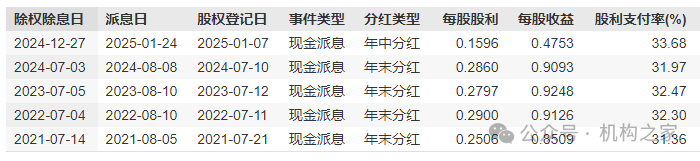

图:邮储银行积年在港股市集分成情况 贵府开首:wind

图:邮储银行积年在港股市集分成情况 贵府开首:wind

从该行分成情况来看,邮储银行积年股利支付率均能保捏在30%以上。以派息日场所年份来看,2021年至2024年每股分成辨认为0.2506港元、0.2900港元、0.2797港元和0.2860港元,对应分成率辨认为31.36%、32.30%、32.47%和31.97%。此外,2024年,邮储银行反映监管呐喊,进行中期分成,对应每股股利0.1596港元,对应分成率转换高33.68%。

不外,濒临邮储银行,机构投资者作风呈分化。除了举牌的中国吉利以外,邮储银行近几月正遇到李嘉诚父子常常减捏。

12月12日,李嘉诚、李泽钜及李嘉诚基金会以每股4.5408港元的均价减捏了邮储银行2082万股H股,减捏后捏股比例从5.07%下滑至4.96%,告捷套现约9454万港元。在2024年10月,李嘉诚父子在短短半个月内承接四次减捏邮储银行H股,累计减捏数量向上了1.5亿股,套现资金约7.28亿港元。陆续的减捏将邮储银行和李嘉诚推向风口浪尖,对此,长江实业就李嘉诚近日减捏邮储银行H股股份事宜复兴称投资所得之收益一齐拨归慈善用途,并示意李嘉诚基金会与邮储银行一直保捏着细腻联系。

事迹举座闲隙,部分方针存压

从邮储银行的举座事迹来看,不错说是演绎大行风采。尽管近几年市集受到宇宙卫闹事件、市集利率核心下行、金融让利等多样纵横交叉身分影响,但该行大部分方针依旧推崇闲隙。

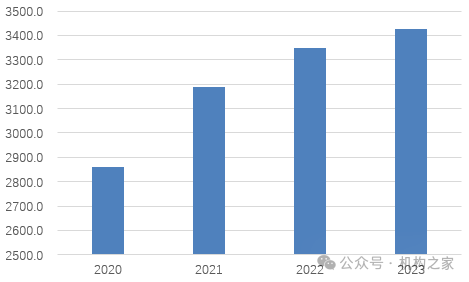

图:邮储银行2020年至2023年营业收入推崇(亿元) 贵府开首:wind

图:邮储银行2020年至2023年营业收入推崇(亿元) 贵府开首:wind

具体来看,2020年至2023年邮储银行营业收入从2862.0亿增至3425.1亿,本领对应增速辨认为3.4%、11.4%、5.1%和2.3%。2020年,不少银行受宇宙卫闹事件等原因冲击纷纷堕入负增长,邮储银行能脱颖而出保捏正增长,难能宝贵。2024年前三季度,该行已毕营业收入2603.5亿,同比增长0.09%。

收入结构方面,算作该行收入的架海金梁,占比超唐突的利息收入长久保捏正增长,从2020年的2533.8亿擢升至2023年的2818.0亿,对应增速辨认为5.5%、6.3%、1.6%和3.0%。尽管在这本领,该行净息差水平从2.42%着落至2.01%,累计着落41BP,但依旧通过以量补价已毕郑重的增长。手续费方面,增长较快,从2020年的165.0亿擢升至2023年的282.5亿,3年累计增速超70%。

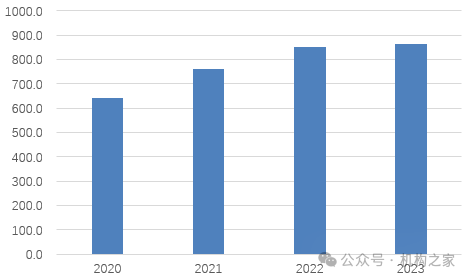

图:邮储银行2020年至2023年净利润推崇(亿元) 贵府开首:wind

图:邮储银行2020年至2023年净利润推崇(亿元) 贵府开首:wind

盈利才略方面,2020年至2023年邮储银行辨认已毕净利润642.0亿、761.7亿、852.2亿和862.7亿,辨认增5.4%、18.7%、11.9%和1.2%,年化能保捏两位数增长,增速达10.3%。2024年前三季度,邮储银行已毕净利润758.2亿,同比增长0.22%。

值得一提的是,邮储银行成本收入比远高于同行,且近几年捏续擢升。该方针从2020年的57.9%上升至2023年的64.8%,且远高于大行30%傍边的水平。这主要源于银走时营的格外性,该行经受“自营+代理”的运营模式,其中代理网点占据绝大无数。这种模式一方面给邮储银行带来价钱便宜的欠债端成本,但同期也需要支付给邮政集团等储蓄代理费。这部分用度占据了业务及管制费的较大比例。字据2024年半年报,邮储银行的“储蓄代理费过头他”在业务及管制费中占比57.4%,而同期职工用度占比仅26.5%。

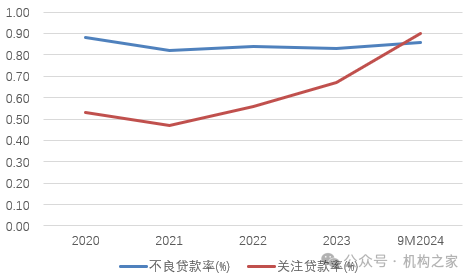

图:邮储银行不良贷款率和柔顺贷款率 贵府开首:wind

图:邮储银行不良贷款率和柔顺贷款率 贵府开首:wind

邮储银行资产质地举座处于可控水平,岂论是不良贷款比率亦或是柔顺贷款比率,近几年均低于1%,推崇远好于同行。不外,资产质地依旧呈现波动风险。以柔顺类贷款比率来看,尽管2021年有所着落,同比着落6BP至0.47%,不外照旧从2020年的0.53%升至2024年三季度末的0.91%。不良贷款比率从2023年末的0.83%上升至2024年三季度末的0.86%,不外仍低于2020年的0.88%。与此同期,邮储银行风险挣扎才略有所着落,拨备隐秘率从2020年的408.1%着落至放弃2024年三季度的301.9%,与此同期贷款拨备率也从3.60%着落至2.59%。

此外,邮储银行贷款有计划度有偏高的嫌疑。以单一最大客户贷款比例来看,尽管从2020年的23.2%着落至2023年的13.3%,不外仍高于监管红线。(《交易银行大额风险清晰管制方针》:交易银行对单一客户贷款比例不成向上的名额是本钱净额的10%。这一规章旨在防控客户有计划度风险,齰舌交易银行郑重运行。)

举座而言开云体育,邮储银行新掌门的到来比市集预期晚了两年。新任董事长郑国雨为“中行宿将”,和“招行宿将”刘建军行长酿成一二把手情势,坚信能为市集带来邮储银行新的叮嘱和预期。从该行近几年的事迹推崇来看,举座闲隙,好于同行,但部分方针出现旯旮上的压力,值得着重。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP